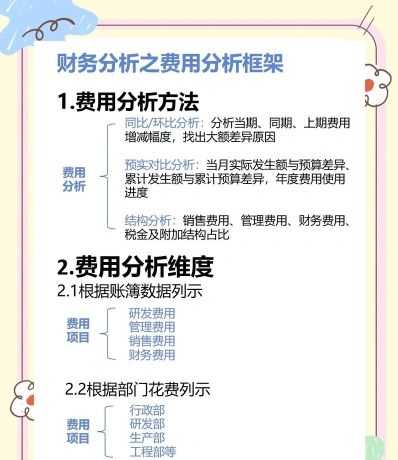

-

产品成本核算一般程序全解析

成本核算程序的掌握对考试政策理解很重要。对于财会专业的考生来说,产品成本核算的一般程序是高频考点,必须熟练记忆。小编整理的这套流程分为六个步骤,确定成本核算对象是基础,然后设置直接材料、燃料及动力、直接人工和制造费用等成本项目,接着设置明细账,归集审核费用,进行成本分配计算,最后完成结转,看完就能系统掌握。感兴趣的小伙伴与小编来了解一下吧

产品成本核算的程序:首先确定价格,然后对产品成本进行分析,核算各项组成费用的数量和金额,最后利用成本核算软件和相关工具编制成本报告完成核算工作,实现成本追踪,以确保产品可持续性。

产品成本核算一般程序:

(1)根据生产特点和成本管理的要求,确定成本核算对象。

(2)确定成本项目。企业计算产品生产成本,一般应当设置“直接材料“燃料及动力”“直接人工”“制造费用”等成本项目。

(3)设置有关成本和费用明细账。如生产成本明细账、制造费用明细账、产成品和自制半成品明细账等。

(4)收集确定各种产品的生产量、入库量、在产品盘存量以及材料、工时、动力消耗等,并对所有已发生生产费用进行审核。

(5)归集所发生的全部生产费用,并按照确定的成本计算对象予以分配,按成本项目计算各种产品的在产品成本、产品成本和单位成本。

(6)结转产品销售成本。

费用控制策略与实操要点

财务人员控制费用可以通过以下方法:

制定全面而灵活的预算管理体系,包括年度、月度、季度滚动预算的调整。

采用零基预算法,重新评估所有费用开支的必要性与合理性。

利用ERP系统实施预算控制,进行预算额度预警与超支控制。

成本分析

进行成本动因分析,识别并消除非增值活动。

运用作业成本法(ABC)追溯费用至具体产品或服务。

区分变动成本与固定成本,合理安排资本结构与运营策略。

内控体系

建立审批流程的规范、权限设置的合理性、不相容职务分离原则。

资金费用预算

财务人员提供往年费用消耗数据,企业负责人拟定允许支出的费用总额。

各部门根据预算报表格式上报本年费用消耗,财务部门剔除非必要项。

量本利分析

合理测定成本最低、利润最大的产销量,减少无效或低效劳动。

从产品设计、论证阶段开始控制成本,实现财务部门抓成本管理的事前参与和超前控制。

费用控制方式

预算控制:适用于日常可控费用。

总额控制:适用于项目类费用、薪酬等。

比率控制:适用于销售类费用。

人均额度控制:适用于通信费、福利费等。

事先报备控制:适用于招待费。

费用率控制

适用于商场扣点费用、包装物及物料用品等。

定额控制

适用于租赁费、折旧费等相对不可控费用。

全员参与

费用管控不仅是财务部门的责任,所有员工都应该了解他们的行为如何影响公司的费用。

区分可控与不可控费用项目

将可控费用列入重点预算。

行政手段与经济手段并用

制定规章制度、进行监督和检查等行政手段。

设定预算、进行成本效益分析等经济手段。

预算内有适当的额度授权,预算外要严格程序审批。

通过上述方法,财务人员可以有效地控制费用,提高资金使用效率,并确保每一笔费用都在预算的轨道上运行

销售会计做账要点与常见分录汇总

销售行业的会计做账主要包括以下几个步骤:

当收到款项时,确认收入。

借:银行存款/应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

结转成本

当商品发出时,结转相应的成本。

借:主营业务成本

贷:库存商品

其他业务收入

如果企业还销售材料或出租包装物等,也会产生其他业务收入。

确认收入时:

借:银行存款/应收账款/应收票据

贷:其他业务收入

结转成本时:

借:其他业务成本

贷:原材料/周转材料/累计折旧/应付职工薪酬

税金及附加

根据需要计算并缴纳相应的税费。

例如:

借:营业税金及附加

贷:应交税费——应交消费税/城建税/教育费附加

应收账款管理

包括客户信用的评估和应收账款的跟踪。

销售费用

记录销售过程中产生的费用,如广告费、销售人员薪酬等。

借:销售费用

贷:银行存款/应付职工薪酬等

售后服务

特别是对于汽车销售行业,售后维修账务需要仔细核对。

请注意,以上步骤可能因企业的具体业务和当地的税法规定有所不同。务必遵守当地的财务报表制度和税收法规,确保账目记录的准确性和及时性。