-

固定资产与流动资产有什么不同

考试政策是很多考生和家长关心的事。在公务员遴选或财务岗位竞争中,固定资产和流动资产的区别是考察重点,两者在法律定义、会计处理和使用效率上明显不同。今天小编详细介绍了固定资产和流动资产的不同之处,从基本概念到实际区分都做了阐述,帮助备考人员深入理解。感到兴趣的网友跟着小编一起来了解一下吧

固定资产和流动资产的主要区别是固定资产主要用于生产经营活动,可以长期使用,而且投资数额较大,折旧期较长;流动资产主要用于生产经营活动,可在一定时间内转换为现金,投资数额较小,折旧期较短。

购买时机不同:固定资产投资可能需要长时间,购买固定资产的成本比较高,而流动资产的购买成本相对较低,从市场上获取的时间长度非常短;

存在期限不同:固定资产的存在期限比较长,可能持续多年。而流动资产的存在期限一般很短,往往只有极少的几个月;

使用不同:固定资产在公司的长期经营中能够提供可持续的服务,而流动资产是为了公司短期经营和管理需求,在短期内不断循环使用;

波动性不同:固定资产的价格一般不会发生变化,而流动资产的价格可能会因市场的变化而发生变化。

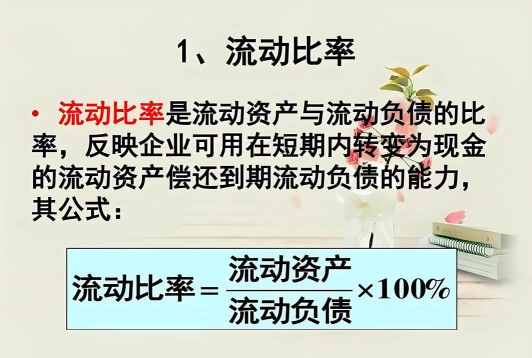

流动比率概念解析

流动比率是衡量企业短期偿债能力的一个重要财务指标,它表示企业流动资产与流动负债的比率,用来评估企业用其流动资产(如现金、应收账款、存货等)来偿还短期债务的能力。流动比率的计算公式如下:

流动比率 = 流动资产 / 流动负债

流动比率越高,通常意味着企业的短期偿债能力越强,能够更有效地应对短期债务到期。然而,流动比率过高也可能表明企业有过多的资金滞留在流动资产上,如存货积压或应收账款增多,这可能会影响资金的使用效率和企业的筹资成本。

需要注意的是,流动比率只是评估企业短期偿债能力的一个方面,还需要结合其他财务指标和企业的具体情况来进行全面分析。

您我很乐意继续帮助您