-

建筑行业税负率具体标准

建筑行业的税负率考试政策是很多考生和家长关心的事。建筑业企业在日常核算中,准确掌握税负率是做好税务管理的基础。今天小编要介绍的是建筑行业税负率的具体标准,包括普通办法下三档税率分别适用于住宅建筑、商品房、公共建筑的哪些施工内容,以及简易办法税率的适用情形,内容全面且实用。感到兴趣的网友们与小编一同来下文看看吧

建筑业的税负率由国家会议定规定,具体税负率可分为普通税率和简易办法税率,其中普通税率在不同的地区和不同的季节有所不同,简易办法的税负率普遍为3%,但也可以根据不同地域和不同季节作出调整。

国家规定,若企业进行普通办法纳税,则其应申报的增值税税负率为三种:3%、5%和13%。

:适用于住宅建筑物的新建筑、居民住宅的迁建、维修和大修等,对于一般商品房及其他公共建筑物的销售税负率也为3%。

:适用于建筑施工,包括住宅建筑物的新建、迁建和大修,以及一般商品房和其他公共建筑物的新建和大修。

:适用于普通建筑材料的消费,包括住宅建筑物、一般商品房和其他公共建筑物的新建、迁建和大修。

地方税务局税种说明

地税主要报税的内容包括:

针对企业或个人的生产经营活动所得到的营业额进行征收。

个人所得税:

针对个人所得的税收,如工资、稿酬、奖金等。

房产税:

根据房屋的价值进行征收,用于地方公共设施的建设和维护。

城市维护建设税:

对城市建设和维护提供资金的税收。

车船税:

针对车辆和船只进行征收,用于增加地方财政收入并调控交通行业发展。

印花税:

在特定交易行为发生时进行征收,如股票交易、房地产交易等。

资源税:

针对自然资源的开采和使用进行征收。

城镇土地使用税:

对使用城镇土地的单位和个人征收。

教育费附加:

地方税的滞补罚收入。

地方教育费附加:

地方税的滞补罚收入。

其他地方税种:

可能包括地方国有企业、集体企业、私营企业缴纳的所得税、土地增值税、耕地占用税、城市房地产税、车船使用牌照税、契税、屠宰税、筵席税、农业税、牧业税及其地方附加等。

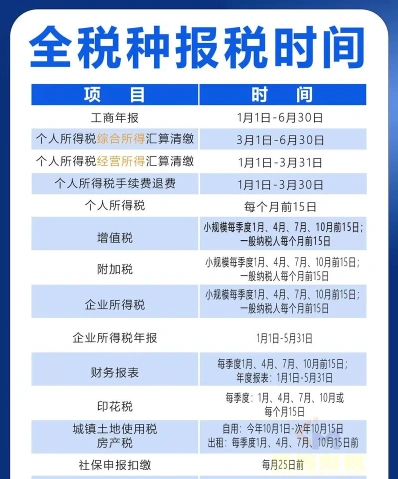

具体的报税时间和流程可能因地区而异,建议根据当地税务局的规定进行操作。