-

审计独立性包含哪些内容

审计独立性原则是很多考生和家长关心的事。审计独立性是审计工作的基本原则之一,今天小编整理的就是它的具体含义。实质上的独立性是一种内心状态,使注册会计师在提出结论时不受损害职业判断的因素影响,形式上的独立性是外在表现,确保第三方能够判断审计的公正性。感到兴趣的小伙伴们与小编一起看看吧

审计独立性是审计人员对被审计单位保持精神上的独立和实质上的独立。是审计工作的基本原则之一。实质上的独立性是一种内心状态,使得注册会计师在提出结论时不受损害职业判断的因素影响,诚信行事,遵循客观和公正原则,保持职业怀疑态度。

审计形式上的独立性是一种外在表现,使得一个理性且掌握充分信息的第三方,在权衡所有相关事实和情况后,认为会计师事务所或审计项目组成员没有损害诚信原则、客观和公正原则或职业怀疑态度。

审计独立性原则基本要求如下:

注册会计师执行审计和审阅业务以及其他鉴证业务时,应当从实质上和形式上保持独立性,不得因任何利害关系影响其客观性。

会计师事务所在承办审计和审阅业务以及其他鉴证业务时,应当从整体层面和具体业务层面采取措施,以保持会计师事务所和项目组的独立性。

审计工作全解析

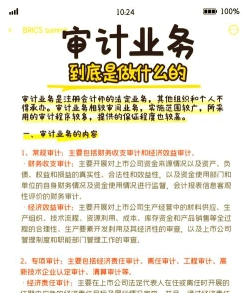

审计是一项独立的经济监督活动,主要目的是对企业的财务状况、经营成果和现金流量进行审查和评价,以确定企业财务报表的真实性、准确性和完整性,保护投资者和利益相关者的利益。审计工作包括但不限于以下几个方面:

审查资产负债表、利润表、现金流量表等财务报表的真实性和准确性。

合规审计:

检查企业的经营活动是否符合国家法律法规的要求,包括税务合规、内部控制制度的遵守等。

效益审计:

评价经济活动的效益性,确保资源得到合理有效的利用。

内部控制评价:

了解并评价被审计单位的业务、组织结构、内部控制制度等。

财务信息收集与分析:

收集、分析和评价财务信息,包括财务报表、账簿、凭证等。

审计可以分为几种类型,包括政府审计、独立审计(也称社会审计)和内部审计。审计活动旨在维护财经法纪、改善经营管理、提高经济效益。

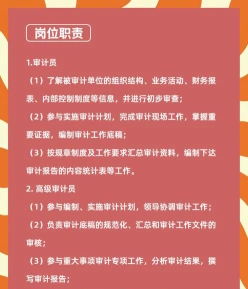

审计员工作内容与技能要求介绍

审计员工作内容有:审查企业各项财务制度的落实情况,协助审计主管拟订审计计划或方案、负责完成资产、负债、收入、成本、费用、利润等单项业务的审计工作等。

1.审计员在主管领导下,遵守国家法律法规、公司规章制度,依法实施审计业务。

2.审计员审计集团各下属单位、部室等相关单位经营目标责任的履行情况。

3.审计员负责集团各单位、部室主要负责人的离任审计。

4.审计员负责审计集团各单位、部室内控制度的建立健全和执行情况。

5.组织做好基建、修缮工程等专项工作的财务概(预)算执行情况及决算情况的审计,并对工程材料的招采、工程签证和施工情况进行监督。

6.审计集团财务及各核算单位的财务报表、财务预决算、资金管理与使用、固定资产管理等执行情况。

7.协助主管领导做好审计前的各项准备工作,做好审计记录、审计证据的.收集和调查取证工作,并编制审计报告,提出审计意见和建议。

8.审计员负责做好审计工作的档案管理工作。

9.领导交办的其他需要审计的事项。

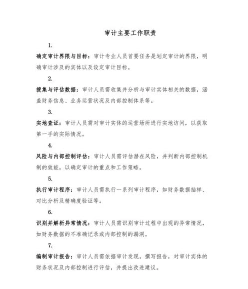

审计的工作内容

审计的工作内容是要对财务会计报告进行审计,对企业资产负债表、损益表、现金流量表、会计报表附注及相关附表所进行的审计,是最常规的审计业务。通常提供给公司的股东、上级单位,以及政府主管部门。

注册会计师的审计意见主要是向除管理层(责任方)之外的预期使用者提供,包括股东、债权人、监管机构等。

虽然注册会计师主观上不是为了管理层(责任方)提供审计意见,由于注册会计师的审计意见可以提高财务报表的可信性,注册会计师的审计意见客观上可能对管理层有用,所以,管理层(责任方)也可能是财务报表预期使用者之一,但不是唯一的预期使用者(还有股东、债权人、监管机构等)。